семейный бюджет

19 декабря 2019

7 лайфхаков для семейного бюджета

Финансовая грамотность - это необходимый soft skills XXI века, без которого трудно представить нашу современную жизнь.

Финансовая грамотность - это необходимый soft skills XXI века, без которого трудно представить нашу современную жизнь.

Планирование семейного бюджета, учет личных и семейных финансов, оплата счетов, выдача карманных денег детям – все это ежедневная рутина, без которой не обойтись. Как упростить все эти операции и сделать их максимально эффективными и даже прибыльными мы и решили разобраться.

Семья предполагает наличие общего бюджета, без которого не обойтись. Неважно, выберите ли вы модель, при которой все члены семьи складывают все честно заработанное в один конверт или каждый кладет в него определенную сумму, всегда важно понимать, какой суммой располагает семья в данный конкретный момент.

Очень удобно завести Общий семейный счет и видеть, как вся семья тратит и даже получает дополнительные бенефиты от банка. Такую возможность дает комплексный банковский продукт для управления семейными финансами японского SBI Банка – «Свой круг».

В день зарплаты так и подмывает пойти и купить все, что так давно хотелось. И то, что нужно, и то, что совсем не к спеху. И вот тот новый плед и новую книжку для ребенка, и галстук для мужа на 23 февраля, даже если праздник еще только через полгода. Знакомая ситуация? Проблему с перерасходом поможет решить такая простая вещь, как установление лимита трат. Причем установить лимит можно для каждого члена семьи, и не только на месяц, но и на неделю и даже на каждый день. Это позволит существенно снизить риск импульсивных покупок, а, как показывает статистика, именно они являются основной графой расходов.

Можно конечно по старинке собирать все чеки и в конце каждого месяца тратить пару вечеров на то, чтобы сводить дебет с кредитом и выяснять, на что же и кем конкретно из семьи были потрачены вот эти 514 рублей из неизвестного продуктового магазина. Можно завести табличку в Excel приучить себя каждый вечер ее заполнять или даже обзавестись специальным мобильным приложением, в которое также придется вносить каждую трату.

Можно конечно по старинке собирать все чеки и в конце каждого месяца тратить пару вечеров на то, чтобы сводить дебет с кредитом и выяснять, на что же и кем конкретно из семьи были потрачены вот эти 514 рублей из неизвестного продуктового магазина. Можно завести табличку в Excel приучить себя каждый вечер ее заполнять или даже обзавестись специальным мобильным приложением, в которое также придется вносить каждую трату.

Но все это требует времени, а еще памяти и внимания. Согласитесь, далеко не каждый день после работы, «домашки» по сольфеджио и английского и всех домашних дел у вас на это есть силы. А если и есть, то лучше их потратить на разговоры по душам и чтение ребенку перед сном. Тем более, что технологии шагнули так далеко, что теперь есть банковские приложения, такие как взрослое мобильное приложение «Свой круг» от SBI Банка, которое умеет отслеживать траты, причем как всей семьи целиком, так и каждого члена семьи, имеющего карту, по отдельности. А если вы уже не новичок в семейном бюджете и хотите посмотреть, на что денег уходит больше, то можно узнать все траты по той или иной категории товаров, от продуктов до косметики и игрушек. Так намного проще будет понять, куда уходят деньги, и какие действия следует предпринять, чтобы снизить траты в том или ином потребительском сегменте.

Еще каких-то лет десять назад все платежи приходилось совершать отстаивая очереди в банках. Помните, раньше даже на дверях отделений банков висели графики посещаемости: чтобы можно было спланировать свой визит не в «час пик». А в ящике на кухне у каждого уважающего себя человека была папочка со всеми платежными документами: за свет, квартиру, мобильный телефон и интернет. Сейчас, слава богу, никакие очереди отстаивать не надо. И в папочке необходимость тоже исчезла. Все платежи, будь то ЖКУ, бесконечное количество кружков, парковка и т.д. можно совершать буквально в один клик. А если настроить автоплатеж, то и вовсе не нужно будет вспоминать об этой рутине.

Потратив всего полчаса один раз, можно забыть об этой повинности до того момента, как не появится новый кружок или другая статья расходов, требующая ежемесячных платежей.

Раньше деньги откладывали в конвертик или в несколько, по количеству нужд. Но эти деньги не работают и со временем обесцениваются. Да и что мешает достать недостающую сумму из конверта, если очень хочется. Другое дело вклады и накопительные счета. Чтобы завести их не нужно идти в банк, достаточно иметь мобильное приложение «Свой круг». Оно позволяет, например, открыть вклад-конструктор «Свои правила». Вы сами решаете, сколько, на какой срок, с какими опциями и для каких целей. Вклады позволяют создать не только подушку безопасности, но и «отложить» на мечту. Например, открыть накопительный счёт, куда можно перевести временно невостребованные деньги – до 6%!

Как ни странно, но Россия на первом месте в мире среди стран, которые пользуются кэшбеком и подобными системами лояльности.

Как ни странно, но Россия на первом месте в мире среди стран, которые пользуются кэшбеком и подобными системами лояльности.

Освоив их можно действительно существенно экономить, укрепляя свой семейный бюджет. Но и здесь есть свои хитрости. Например, можно настроить кэшбек не для каждого члена семьи, а на общий счет. А если знать всех партнеров банка, и покупать товары преимущественно в их магазинах, то кэшбек вырастет до 20% в рублях. Черная пятница: зачем? Она и так круглый год. Кроме того, в системе лояльности SBI Банка вы можете получить 3 уровня повышенного кэшбэка в зависимости от трат: бронзовый, золотой и серебряный. И на каждом уровне вам открываются новые категории с кэшбэком до 10%. Кстати, приоритетные категории вы выбираете сами. И если сумма покупок у вас больше в категории книги и продукты, то логично настроить именно их, а не бытовую технику, которая хоть и стоит дорого, но покупается редко.

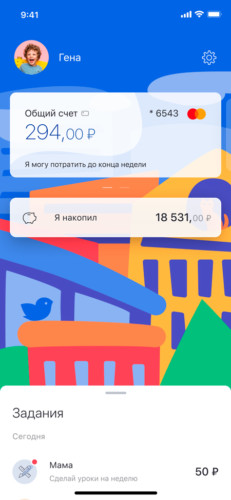

Вопрос карманных денег был, есть и будет. Кто-то начинает давать деньги с 4 лет, кто-то, когда ребенок идет в школу, а кто-то ждет первого юбилея в 10 лет. Причем суммы разнятся от 50 рублей в неделю до 500 в день и больше. Все зависит от семьи и ее правил. Но на принятие решения по вопросу выделения той или иной суммы ребенку всегда влияет несколько факторов: 1) родители хотят знать, на что будут потрачены деньги 2) хотят быть уверены, что они не избалуют любимое, но пока еще безответственное, в силу возраста, чадо; 3) хотят привить ребенку финансовую ответственность и азы финансовой грамотности, и ждут, пока ребенок дорастет.

И если с наличными деньгами действительно трудно вести учет, а читать нотации бессмысленно, то при наличии у ребенка собственной карты и детского мобильного приложения «Свой круг START» от SBI Банка, все проблемы решаются сами собой.

Ребенок учится ответственности и овладевает навыками работы с финансовыми инструментами. Он может сам посмотреть, на что он потратил деньги, может управлять копилкой и откладывать в нее из карманных денег на вожделенный набор лего или гироскутер, а может даже на подарок маме на день рождения. А самое главное: он может выполнять поставленные родителями задачи и получать за это вознаграждение. Тренировка самомотивации и целеполагания, а также дисциплинированности разом. Причем эти soft skills пригодятся ему не только в вопросах финансовой грамотности, но и просто в жизни.

Ребенок учится ответственности и овладевает навыками работы с финансовыми инструментами. Он может сам посмотреть, на что он потратил деньги, может управлять копилкой и откладывать в нее из карманных денег на вожделенный набор лего или гироскутер, а может даже на подарок маме на день рождения. А самое главное: он может выполнять поставленные родителями задачи и получать за это вознаграждение. Тренировка самомотивации и целеполагания, а также дисциплинированности разом. Причем эти soft skills пригодятся ему не только в вопросах финансовой грамотности, но и просто в жизни.

К приложению прилагается стильный платежный брелок. Его можно использовать как пропуск в школу для детей. Брелок не страшно потерять — он восстанавливается всего за несколько рабочих дней. К тому же, это абсолютно безопасный платежный инструмент. Брелок оснащен мощной системой защиты от мошенников, ограничен в интернет-платежах. Брелок удобно использовать не только в повседневной жизни, но и на отдыхе — он не ломается, защищён от влаги.

Управление финансами всей семьи – дело непростое и трудоемкое, как и овладение азами финансовой грамотности в целом. Но используя современные инструменты, предоставляемые банками, можно значительно облегчить себе жизнь и высвободить время для более важных вещей – общения с семьей.

Комментариев нет